Muita gente passa por isso: você recebe um boleto, atrasa alguns dias por descuido, e quando vai pagar… o valor subiu mais do que o esperado. Parece pouco, mas com o passar do tempo, esse tipo de cobrança pode virar um problemão — e nem sempre está dentro da lei.

A verdade é que nem todo mundo sabe como os juros de boletos funcionam. É comum que consumidores fiquem na dúvida sobre o que pode ou não ser cobrado, se os juros são simples ou compostos, e até se é legal incluir taxas extras no boleto. E aí surgem as perguntas:

- Estão me cobrando juros demais?

- Essa multa é permitida?

- Posso contestar o valor?

Se você já se fez alguma dessas perguntas, este post é pra você.

Aqui, vamos explicar qual o regime de juros praticados em boletos, como a cobrança funciona, quais são os seus direitos como consumidor e o que fazer se a empresa exagerar na conta. Tudo de forma clara, prática e com exemplos reais.

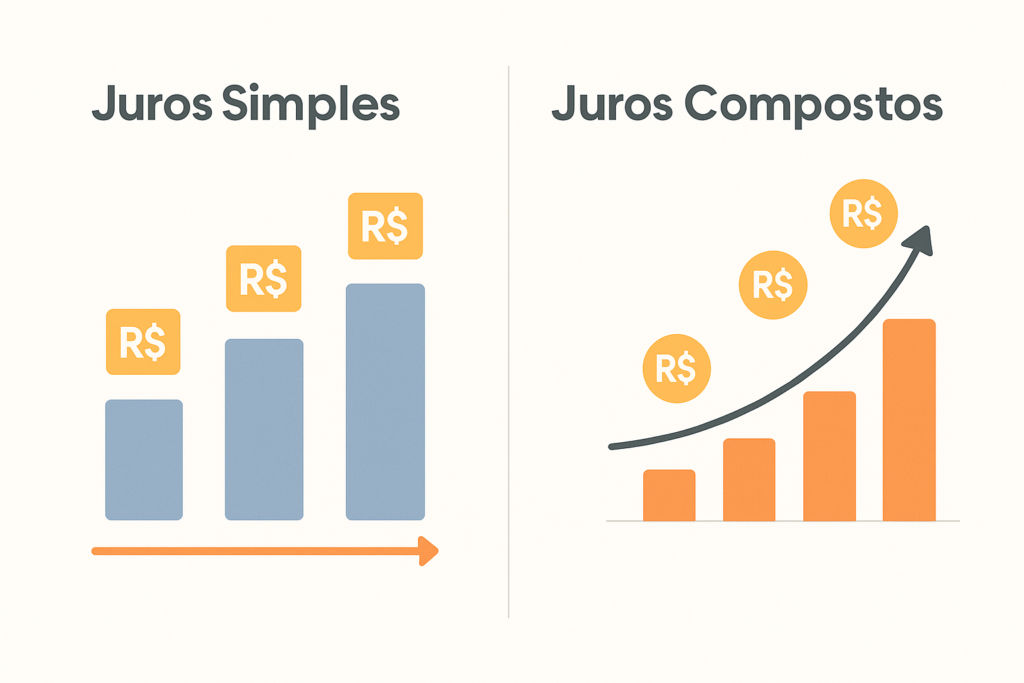

O que são juros simples e juros compostos?

Antes de tudo, vamos explicar a diferença entre os dois tipos de juros mais comuns:

📌 Juros simples

São calculados sempre sobre o valor original da dívida.

Ou seja: o valor dos juros é o mesmo a cada período (dia, semana, mês).

Exemplo:

Se você deve R$ 100 e a taxa é de 2% ao mês, todo mês o acréscimo será R$ 2.

📌 Juros compostos

São os “juros sobre juros”. A cada período, o valor da dívida aumenta e os juros passam a incidir sobre o novo valor total.

Exemplo:

Se você deve R$ 100 com 2% de juros compostos ao mês:

- No primeiro mês, paga R$ 102

- No segundo, paga 2% sobre R$ 102 (R$ 104,04)

- E assim por diante…

💡 Muita gente considera os juros compostos mais “pesados”, porque fazem a dívida crescer cada vez mais rápido.

Afinal, qual o regime de juros praticados em boletos?

A resposta curta: juros simples.

Segundo orientação do Banco Central e das regras da FEBRABAN, o padrão em cobranças via boleto bancário é a aplicação de juros simples sobre o valor principal.

Empresas que aplicam juros compostos de forma automática em boletos podem estar agindo de forma abusiva — especialmente se não deixarem isso claro no momento da contratação do serviço ou compra do produto.

O que o Código de Defesa do Consumidor diz sobre isso?

O Código de Defesa do Consumidor (CDC) não fala diretamente sobre o regime de juros (simples ou compostos), mas estabelece que:

- Toda cobrança deve ser clara, transparente e justificada

- É abusiva qualquer prática que cause desequilíbrio na relação de consumo

- Cobranças indevidas dão ao consumidor o direito de restituição em dobro (Art. 42 do CDC)

💬 Ou seja:

Se a empresa cobra juros compostos sem deixar isso claro no contrato ou na negociação, você pode questionar a legalidade da cobrança.

É permitido cobrar juros por boleto vencido?

Sim, é permitido — mas existem regras e limites:

✅ Juros de mora

São os juros cobrados pelo atraso no pagamento.

O limite legal é de 1% ao mês (ou cerca de 0,033% por dia).

✅ Multa por atraso

A multa não pode ultrapassar 2% sobre o valor total do boleto.

✅ Correção monetária

Em alguns casos, também pode haver atualização com base em índices oficiais. Isso deve estar previsto em contrato.

Pode cobrar juros compostos no boleto?

Pode, mas com muita transparência e com contrato claro.

Se a empresa quiser aplicar juros compostos:

- Precisa informar isso com antecedência

- Precisa estar descrito de forma clara no contrato

- O consumidor precisa ter aceitado expressamente

Se nada disso foi feito, a cobrança pode ser considerada abusiva e você pode contestar.

Como saber se estou sendo cobrado com juros compostos?

Alguns sinais:

- O valor final cresce muito mais rápido do que o esperado

- Mesmo com pouco tempo de atraso, a diferença de valor é grande

- O boleto não detalha como os juros foram calculados

- Não há explicação clara sobre as taxas

📌 Dica prática:

Compare o valor original com o valor atualizado. Se o acréscimo for maior do que 1% ao mês + 2% de multa, fique atento.

Exemplos práticos: como os juros funcionam na vida real

📊 Caso 1: Juros simples — cobrança correta

Você comprou um produto no valor de R$ 500,00 e esqueceu de pagar o boleto na data certa. A empresa aplica 1% de juros ao mês e 2% de multa.

Cálculo:

- Juros: R$ 500 x 1% = R$ 5,00

- Multa: R$ 500 x 2% = R$ 10,00

- Total a pagar: R$ 500 + R$ 5 + R$ 10 = R$ 515,00

👉 Isso está dentro do que permite a lei. É uma cobrança justa e transparente.

⚠️ Caso 2: Juros compostos não informados — cobrança abusiva

Agora imagine que, no mesmo caso, a empresa aplica juros compostos de 2% ao mês, sem avisar. Em 6 meses, sua dívida pode passar de R$ 560. E o pior: sem explicarem de onde surgiu esse valor.

📌 Se a empresa não deixou claro o uso de juros compostos no momento da contratação, isso fere o direito à informação e à transparência garantido no CDC.

💥 Caso 3: Juros + multa + “taxa surpresa”

Você recebe um boleto com 1,5% de juros ao mês, 2% de multa e uma “taxa administrativa” de R$ 25.

Se essa taxa não estava no contrato, você pode estar diante de uma cobrança abusiva — e isso pode ser contestado.

Dúvidas frequentes sobre juros em boletos

❓ Posso ser cobrado por juros em boletos de cartão de crédito?

Sim. Caso você atrase a fatura do cartão, a administradora pode cobrar juros e multa — geralmente maiores do que em boletos comuns. No entanto, ela deve informar essas taxas com clareza no contrato e nos próprios boletos.

❓ Posso recusar pagar os juros e pagar só o valor original?

Depende. Se os juros estão dentro do limite legal (1% ao mês + até 2% de multa) e foram informados previamente, a cobrança é válida. Mas se forem abusivos ou estiverem mal explicados, você pode contestar e negociar.

❓ E se eu pagar o boleto vencido sem atualizar o valor?

Nesse caso, o banco ou a empresa podem recusar o pagamento e exigir um novo boleto atualizado. Isso acontece principalmente com boletos registrados. O ideal é sempre gerar a segunda via atualizada ou renegociar diretamente com a empresa.

❓ O Procon pode me ajudar nesse tipo de cobrança?

Sim! O Procon orienta, intermedia e registra reclamações sobre cobranças indevidas, incluindo boletos com juros abusivos.

Mas se quiser pular a burocracia, o Rê faz isso por você 😉

Recapitulando: seus direitos em boletos com juros

📌 Os juros praticados em boletos devem ser simples, salvo se houver outra regra muito bem explicada.

📌 A empresa pode cobrar juros de até 1% ao mês e multa de até 2%.

📌 Cobranças abusivas podem ser contestadas com base no Código de Defesa do Consumidor.

📌 Você tem o direito de entender tudo que está sendo cobrado.

Entenda, questione, resolva

Juros em boletos são permitidos, sim — mas com regras claras e limites justos.

Se a empresa tentar aproveitar o seu atraso para cobrar mais do que deveria, você tem o direito de contestar e de ser tratado com transparência.